Як депутат Стріхарський відмиває гроші через “наукову діяльність”: схема, викриття, кримінальні статті

Народний депутат України Андрій Петрович Стріхарський — типовий приклад транснаціонального шахрая у костюмі “державного діяча”. Формально — обранець народу, голова підкомітету з питань захисту інвестицій у сфері будівництва. Фактично — аферист, що за сприяння родичів відмиває мільйони гривень через фіктивну компанію в Німеччині, приховуючи реальні джерела прибутків і ухиляючись від сплати податків.

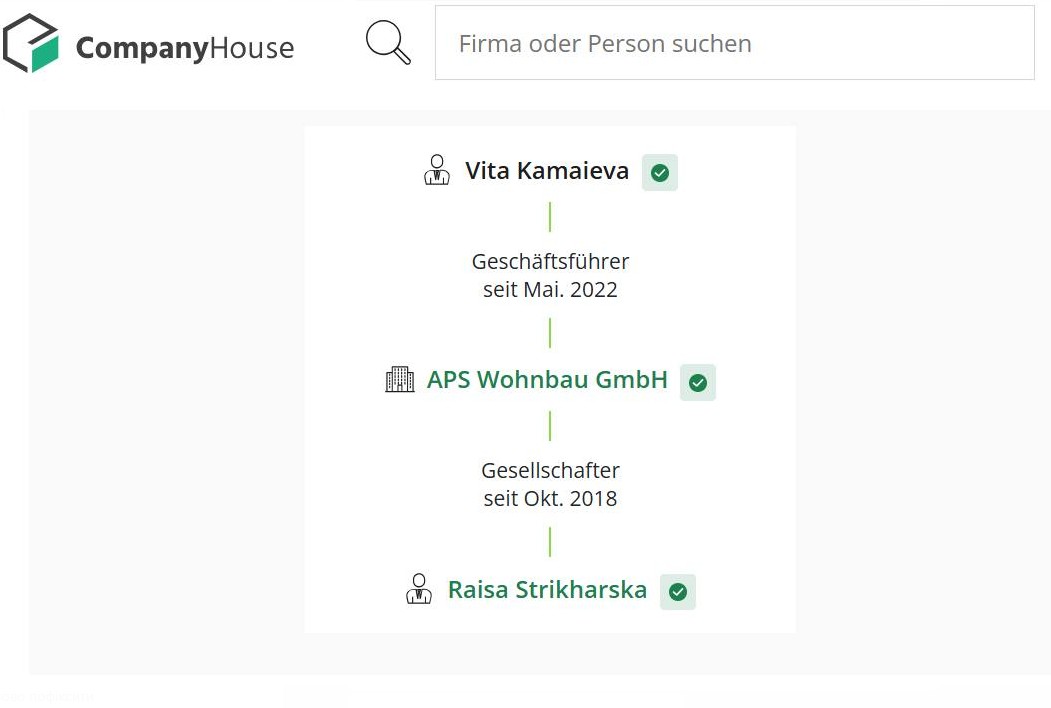

APS Wohnbau GmbH — фіктивна фірма для виведення українських коштів

У німецькому комерційному реєстрі фігурує компанія APS Wohnbau GmbH. Її засновниця — Раїса Стріхарська, 78-річна пенсіонерка, мати нардепа. Керівниця — його сестра Віта Камаєва, яка після 2022 року переїхала до Мюнхена.

Фірма проводить реальну комерційну діяльність: будує житло у Мюнхені (Оберменцінг, Лайм-Вестенд, Моозах) і продає його через публічні оголошення. Ціни — сотні тисяч євро за квартиру. Джерело фінансування забудови — кошти, що виводяться з України через фіктивну “оплату” за псевдонаукові послуги. Адже саме APS Wohnbau GmbH перераховує Андрію Стріхарському понад мільйон гривень щороку за вигадану “наукову діяльність у сфері будівництва”.

Це не зарплата, не дивіденди, не ліцензія. Це класичне “відбілювання” коштів: прибуток від закордонного бізнесу легалізується в Україні через підроблену інтелектуальну діяльність.

Виведення коштів і “чиста” декларація: як це працює

В українських деклараціях Стріхарського зафіксовано: наукова діяльність у Німеччині. Проте:

- жодних публікацій у німецьких профільних виданнях не знайдено;

- жодного дослідницького проєкту в ЄС чи в Україні він не представляв;

- ні в одному науковому реєстрі він не фігурує як експерт, науковець чи член академічної інституції.

Що ж є насправді? Є будівельна компанія, є родина, записана на паперах, і є фінансовий потік у напрямку «Мюнхен — Київ». Це textbook схема легалізації злочинних доходів.

Статті законодавства, які порушує Андрій Стріхарський

1. Стаття 209 КК України — легалізація (відмивання) доходів, одержаних злочинним шляхом

Об’єктом є фінансові активи, джерело яких приховано, а операції здійснюються з метою надання їм легального походження. Стріхарський отримує кошти від компанії, формально підконтрольної його родичам, а фактично — йому, і пояснює це «наукою». Відсутність наукової діяльності підтверджується відсутністю слідів у міжнародних базах.

2. Стаття 212 КК України — ухилення від сплати податків

За умови, що особа умисно не сплачує податки в особливо великих розмірах. Отримуючи понад мільйон гривень на рік, депутат подає їх як авторську винагороду за ненаукову діяльність, з мінімальним оподаткуванням. При цьому фактичне джерело прибутку — нерухомість у Німеччині, з прибутком у євро. Структура реального прибутку замаскована.

3. Стаття 366-1 КК України — подання недостовірних відомостей в декларації

Приховування реального джерела доходу, його структури та контролюючого впливу на іноземну компанію — пряме порушення. Бенефіціаром фактично є сам Стріхарський, що підтверджується особистими візитами на об’єкти, родинними зв’язками і регулярним отриманням «винагороди».

4. Закон України “Про запобігання корупції”, ст. 46, 45, 52

Обов’язок декларувати майно, доходи, корпоративні права та фінансові інтереси. Вказівка у декларації фіктивного виду діяльності без уточнення джерела активів APS Wohnbau GmbH — грубе порушення закону.

Мюнхенські візити: інспекція прибутковості, а не «державна робота»

Стріхарський двічі офіційно відвідував Мюнхен у 2023 році. Під прикриттям «вручення почесної грамоти» він мав можливість безперешкодно перевіряти стан об’єктів, координувати діяльність із родичами й вирішувати питання бізнесу, з якого, за документами, не має жодного зиску.

Своєю присутністю в Німеччині, співпрацею з муніципальними забудовами та прихованою участю в бізнесі він порушує також німецьке законодавство:

§ 261 StGB (Німецький кримінальний кодекс)

Відмивання грошей, зокрема шляхом перетворення, переміщення, зберігання доходів від злочину, навіть якщо це зроблено через третіх осіб (у даному випадку — родичів).

§ 3 GwG (Gesetz über das Aufspüren von Gewinnen aus schweren Straftaten)

Обов’язкове розкриття бенефіціара. Невиконання — кримінальне правопорушення. Якщо реальний власник компанії приховується за родичами, це вважається спробою уникнути фінансового моніторингу.

Мальдівські махінації: новий плацдарм?

У серпні 2022 року депутат Андрій Стріхарський разом із сестрою, Вітою Камаєвою, був помічений на прийомі у міністра з туризму Мальдівської республіки. Ніякого офіційного делегування на сайті Верховної Ради не оприлюднено. Проте відомо, що Мальдіви — одна з юрисдикцій, куди часто виводяться активи для подальшого “очищення”.

Є підстави припускати, що Стріхарський через Мальдіви планував або вже реалізував схеми реінвестування відмитих доходів — чи то у сферу туризму, чи через банківські рахунки в юрисдикціях з полегшеним фінансовим моніторингом.

Висновок: системне, багаторівневе відмивання грошей з ознаками транснаціонального злочину

Андрій Стріхарський організував класичну міжнародну схему легалізації коштів, використовуючи родичів, підставну юридичну особу, псевдонаукову діяльність і депутатський мандат як “щит” від кримінального переслідування.

Дії депутата мають бути предметом:

- розслідування з боку НАБУ, ДБР, БЕБ;

- окремого кримінального провадження за ст. 209, 212, 366-1 КК України;

- звернення до фінансової розвідки Німеччини (FIU Germany) та митних органів ЄС;

- направлення міжнародного запиту в Європейську банківську асоціацію (EBA) та Офіс з боротьби з фінансовими злочинами при ЄС (OLAF).

Цей кейс — не лише про чергового шахрая у Верховній Раді. Це приклад того, як український держслужбовець будує бізнес у серці Євросоюзу, відмиває кошти під прикриттям “науки” та тримає все це на пенсіонерці-матері.

Ви маєте увійти, щоб оприлюднити коментар.